Hoteller - Trafikk og nøkkeltall

Nedenfor følger en oppdatert sammenstilling av utviklingen på hoteller på Helgeland, basert på tall fra Statistisk sentralbyrå samt manuelt innhentede data fra manglende innrapporteringer i november og desember 2025.

Oppdaterte tall gir et mer presist bilde av utviklingen, særlig for vintermånedene, og påvirker både kapasitetsutvikling og økonomiske nøkkeltall.

Totaltrafikken

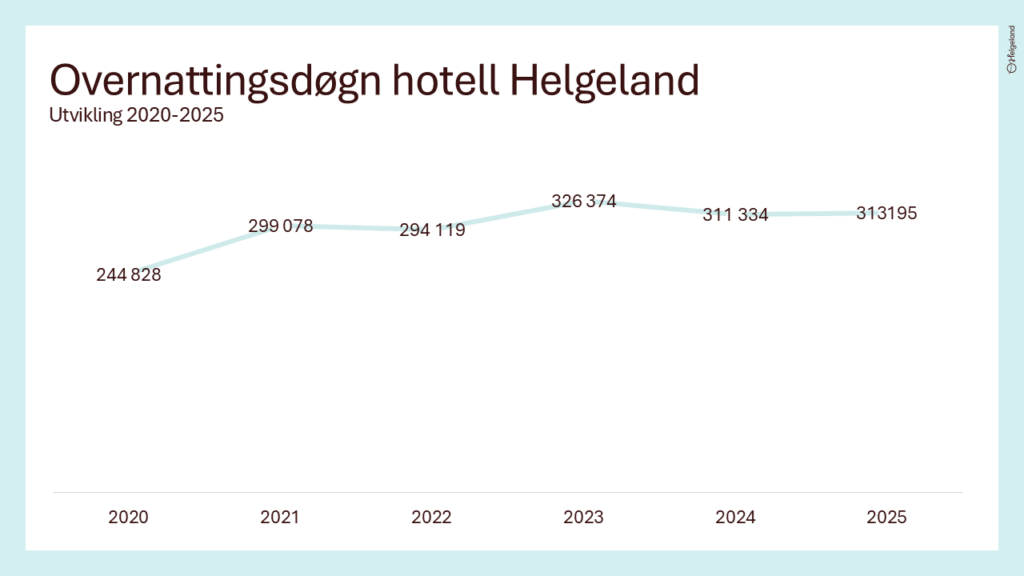

Antall hotellovernattinger på Helgeland har økt med 27 % i perioden 2020–2025. De siste årene har utviklingen imidlertid flatet ut, og fra 2024 til 2025 var veksten marginal (+0,6 %).

Samtidig skjuler dette bildet betydelige interne forskjeller. Rana hadde en nedgang i 2025, mens resten av Helgeland samlet sett vokste med 7 %.

Samlet viser dette at utviklingen i hotellmarkedet på Helgeland ikke er entydig, men preget av ulik utvikling mellom enkeltområder.

Sammenlignet med resten av Nord-Norge har Helgeland hatt en mer moderat utvikling. I perioden 2020–2025 hadde Nord-Norge en samlet vekst på nær 97 %, mens Helgeland hadde en vekst på 27 %.

Fra 2024 til 2025 vokste Nord-Norge med rundt 5 %, mens Helgeland økte med ca 1 %.

I 2025 hadde Helgeland samlet sett en marginal vekst i hotellovernattinger på 0,6 %. Rana stod for 31 % av hotellovernattingene i regionen samme år, og med en nedgang på 6,9 % i dette markedet påvirker det de samlede tallene betydelig. Dersom vi ser på Helgeland eksklusive Rana, viser regionen derimot en vekst på 7 %.

Kapasitetsutvikling

Helgeland har samlet sett hatt en nedgang i tilgjengelig hotellkapasitet i perioden 2023–2025, særlig i sommersesongen. Antall tilgjengelige senger i juli er redusert med 299 senger fra 2023 til 2025, og med 138 senger fra 2024 til 2025.

For vintermånedene viser bildet en mer nyansert utvikling. Selv om kapasiteten fortsatt er lavere enn i 2023, økte antall tilgjengelige senger fra 2024 til 2025 med 54 senger i desember.

Utviklingen kan i stor grad knyttes til Rana, som viser en reduksjon i kapasitet på 192 senger fra juli 2024 til juli 2025, og en nedgang på 19 senger i desember samme periode. Samtidig viser øvrige deler av Helgeland en positiv utvikling i kapasitet.

Redusert kapasitet, særlig i Rana, bidrar til at deler av den økonomiske utviklingen i hotellmarkedet i større grad er drevet av:

- høyere priser

- bedre kapasitetsutnyttelse

- økt inntekt per tilgjengelige rom

Dette innebærer at veksten i perioden i større grad er verdidrevet enn volumdrevet.

Økonomiske nøkkeltall

De økonomiske nøkkeltallene viser en tydelig forbedring i 2025, til tross for begrenset volumvekst.

Utviklingen må sees i sammenheng med redusert kapasitet, som har bidratt til:

- høyere snittpriser

- bedre kapasitetsutnyttelse

- økt inntekt per tilgjengelige rom

Dette gir økt lønnsomhet i hotellmarkedet.

Oppsummert

Hotellkapasiteten på Helgeland har gått noe ned over sommerhalvåret, men viser samtidig tegn til bedring igjen i vinterhalvåret 2025. Nedgangen i kapasitet er i stor grad knyttet til utviklingen i Rana, som har hatt en viss reduksjon, mens resten av Helgeland i større grad viser stabil eller positiv utvikling. Samtidig ser vi at den økonomiske veksten i hotellmarkedet drives av økt pris og bedre kapasitetsutnyttelse.

Kontakt oss for mer informasjon

Ønsker du å vite mer, eller leter du etter annen statistikk? I ressursbanken vår finner du lenker til statistikk fra Nordnorsk Reiseliv, Innovasjon Norge og NHO Reiseliv. Se link til ressursbanken nedenfor.

Du kan også kontakte reiselivssjef Kitt Grønningsæter eller markedssjef Tina Østrem.